Uber与Lyft,网约车两巨头渐行渐远

近日,网约车两巨头Uber和Lyft先后公布了2023年第三季度财务业绩报告。Uber和Lyft虽说都是网约车出行的巨头,但是目前两者之间的战略大不同,那么,Uber和Lyft谁的估值更有想象力呢?

接下来我们对两家公司关键财务指标进行对比来看看。

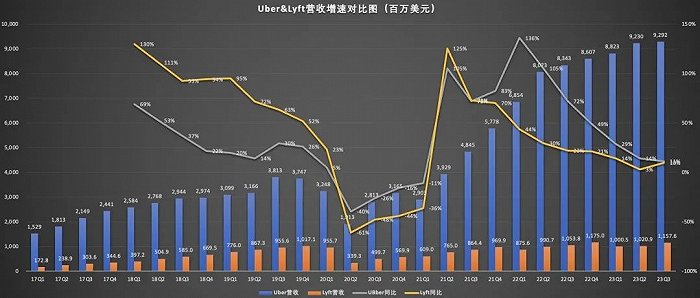

营收方面:Uber营收规模远超Lyft,三季度Uber营收同比增速创2021年来最低涨幅;Uber营收不及市场预期,Lyft营收超市场预期。

数据显示,Uber第三季度营收92.9亿美元,同比增长11.4%,不及市场预期的95.3亿美元。需要提醒注意的是,Uber三季度营收同比增速创下2021年以来最低涨幅。

Lyft第三季度营收11.6亿美元,同比增长9.9%,超出分析师平均预期的11.4亿美元。

从营收规模来看,Uber三季度营收规模是Lyft的8倍之多。二者营收规模相差如此悬殊,主要是因为二者的营收结构、以及战略定位大不同。

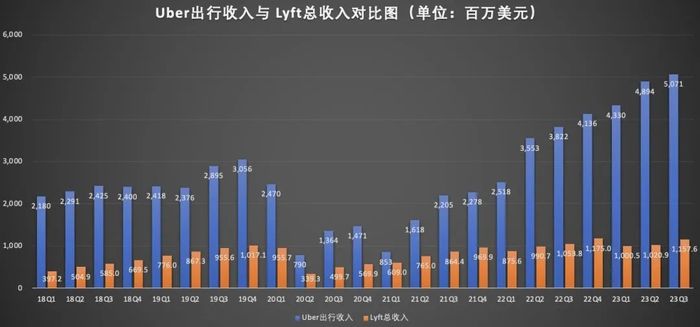

Uber是一家全球化发展的公司,业务地区覆盖北美、拉丁美洲地区、欧洲、中东和非洲地区、以及亚太等地区,其业务由共享出行、外卖和货运业务构成,其中外卖业务和共享出行业务可以说是Uber的“两条腿”,在新冠大流行期间,外卖业务扛起了Uber营收大旗,成为Uber最主要的业务收入来源。疫情结束后,人们出行需求持续恢复后,Uber的共享出行业务和外卖业务成为Uber营收增长的“双轮驱动”。

第三季度数据显示,Uber共享出行业务实现了50.7亿美元的收入,在总营收中的占比为55%,外卖业务实现了29.4亿美元的收入,在总营收中的占比为32%。

值得一提的是,财报中还显示,该季度 Uber 正持续扩大其广告业务的覆盖范围,其中包括在加拿大、澳大利亚、英国、法国等地推出 Uber Eats 结账后广告资源,在美国拉斯维加斯、迈阿密、费城和华盛顿特区等市场推出车载平板电脑广告资源等。据悉,该季度 Uber 广告客户基数同比增长超过 70%、已达 44.5 万家企业。

相比之下,Lyft是一家聚焦北美的美国本土公司,其业务主要是共享出行业务(网约车、自行车、踏板车等),收入则主要依赖从司机处收取服务费和佣金,业务的单一性,让Lyft难以应对宏观经济波动。三季度,Uber共享出行业务的收入,几乎是Lyft总收入的4.4倍。

业绩展望方面,Uber要比Lyft乐观许多。

Uber押注年底假日购物季,认为叫车和送餐业务需求强劲,预计2023年第四季度总订单额为365亿至375亿美元,调整后EBITDA为11.8亿美元至12.4亿美元。分析师预计该公司的总订单额为363亿美元,调整后的EBITDA为11.5亿美元。

财报公布后,Uber股价在盘前交易中一度跌超8%,由于投资者关注该公司连续两个季度盈利,且四季度业绩展望超市场预期,收盘后股价上涨1.8%。

业绩展望方面,Lyft预计,截至12月的第四季度,其总营收将以“中个位数”级别的环比增幅实现扩张,根据测算,这一数据有可能低于分析师普遍预期的约11.9亿美元总营收预期。公布财报后,该股在纽约盘后交易中一度下跌近7%。

盈利方面:Uber连续2个季度实现盈利,Lyft亏损持续收窄。

数据显示,Uber三季度运营利润为 3.94 亿美元、上年同期为运营亏损 4.95 亿美元,归属于公司的净利润为 2.21 亿美元、上年同期为净亏损 12.06 亿美元,每股摊薄收益 0.10 美元、上年同期每股摊薄亏损 0.61 美元。

第三季度,Lyft净亏损为1210万美元,相比上年同期4.222亿美元的净亏损和上一季度1.143的净亏损,均大幅收窄;不按照美国通用会计准则,Lyft第三季度调整后净利润为9230万美元,而去年同期的调整后净亏损为5610万美元,上一季度的调整后净利润为5950万美元。

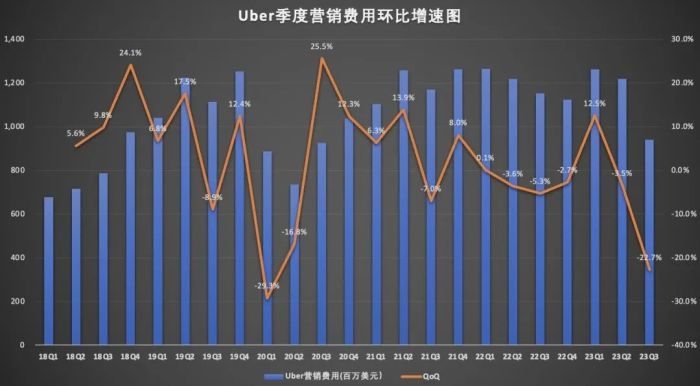

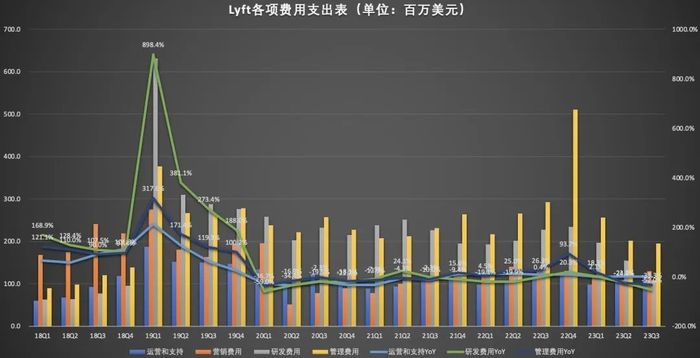

二者无论是盈利还是亏损收窄,与控费都有直接关系。

Uber营销费用的缩减最为明显。数据显示,Uber三季度的营销费用为9.41亿美元,同比减少18.4%,环比减少22.7%。

Lyft则在研发费和管理费用进行了较大力度的压缩。Lyft三季度研发费用同比减少52%至1.092亿美元,管理费用同比减少33.3%至1.953亿美元。

需要注意的是,不久前美国纽约州总检察长办公室方面发表声明,宣布已与 Uber 和 Lyft 达成和解协议,要求这两家网约车服务商支付总计 3.28 亿美元的和解金(Uber支付2.9 亿美元、Lyft支付3800万美元),以和解关于纽约州网约车公司非法克扣司机工资,以及未能提供强制带薪病假的指控。

Lyft今年用降价策略来提高市占率。根据Bloomberg Second Measure的数据,截至9月份,Uber在美国叫车市场的份额为74%,而竞争对手Lyft的份额为26%。

Lyft在财报中披露,该公司的“女性+连接”(Women+ Connect)项目得到了市场积极回应,这是一项备受关注的新功能,目前已在美国50多个城市推出。该公司还受益于瞄准返校乘车业务,该业务营收较上年同期增长了约25%,反映出新乘客和返校司机数量激增。同样在第三季度,Lyft推出了一项应用内广告功能,将在乘客的ETA屏幕上显示广告。

未来,Lyft在共享出行业务方面,依旧会是Uber最不容忽视的竞争对手。

Lyft当地时间周三在一份声明中表示,该公司还引入了新的报告指标,其中包括总预订量。数据显示,Lyft第三季度总预订量为35.54亿美元,同比增长15%。总预订量是指不包括小费在内的向乘客开具发票的交易总额。

Lyft还更新了该公司的客户覆盖范围,包括那些使用该应用程序骑自行车和踏板车以及使用叫车服务的客户。根据新的指标,Lyft第三季度的乘车量同比增长20%至1.87亿次,仅拼车服务乘车量一项就比去年同期增长了22%。第三季其平台上的活跃乘客数量较上年同期增长10%至2240万,达到三年来最高水平。

Uber与Lyft在北美地区在出行业务方面的竞争还将持续,但是总体而言,Lyft对Uber整体业务财务影响可能并不会太大,毕竟Uber除了共享出行业务之外,外卖业务也是非常强劲的,相比之下,投资者更偏好Uber也在情理之中。本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

晋公网安备 14010502051067号

晋公网安备 14010502051067号